4月17日に最初のポストを立てた時と比べても、米中関係は緊張の度を深めている。米中対立が国際政治経済に与える影響が当初想定していたよりも遥かに大きく、しかも長期化する公算が高い――。そう誰もが実感するようになっている。

米中対立の行方は今後、どうなるのか?

巷では米国有利という見方が多いようだ。しかし、この勝負、それほど単純に決着するとは思えない。

米国優位の下馬評

今日の米中対立を「米中冷戦」と呼ぶかどうかは別にして、この抗争は米国が優位だという見方が現時点では多いように思う。確かに、それも無理からぬ話ではある。まず、米国有利と考えられる理由を整理してみよう。

-

-

トランプの仕掛け

-

現在の米中の争いは、主にトランプ政権が仕掛けて表面化したものである。関税引き上げ、ファーウェイ排除、そして中国製ドローンに関する警告など、米国の攻勢は止まるところを知らない。逆に、トランプを無駄に刺激したくない中国の対応は受け身に終始している。

-

-

中国経済への悪影響 > 米国経済への悪影響

-

米国が仕掛ける貿易戦争のうち、関税引き上げについては中国も報復措置を取ることができるが、被るダメージは中国の方が大きい。具体的な試算の一例は第3回のポストで紹介したので今回は省略する。

-

-

技術標準

-

米国は自らが優位に立つ「技術標準」を利用して中国に喧嘩を仕掛け始めている。つい最近も、トランプ政権は米国企業に対して政府の許可なくファーウェイ(華為技術)と取引きすることを禁止した。これを受け、グーグルはファーウェイによる基本ソフト(アンドロイド)のアップデートを停止。マイクロソフトもファーウェイからの注文受付をやめると発表した。しかも、米国政府の禁輸措置は、一定比率以上の米国産品・ソフト・技術を使った製品にも及ぶ。ファーウェイにとっては深刻な事態だ。

GAFA(グーグル、アップル、フェイスブック、アマゾン)がすべて米国企業であることからもわかるように、米国(企業)は情報技術力の面で世界の先頭を走り、多くの技術標準を押さえている。これらとの取引ができなくなれば、関税引き上げの時と異なり、多くの場合、中国側は報復措置をとることができない。

4.ドル決済

世界中の銀行はFedwireと呼ばれる米連邦準備銀行の管理する決済システムを利用して貿易の資金決済を行っている。米国がある国の銀行をFedwireから排除すれば、当該銀行は経営危機に陥り、その国の貿易は極度に落ち込まざるをえない。かつては「抜かずの宝刀」的なところがあったが、戦争以外の手段で米国が持つ最も強力な制裁手段であることは間違いない。最近は北朝鮮、イラン、ロシア、トルコなど米国が安全保障上の理由で制裁を課す場合の手段として使われるケースが増えてきた。これが経済上の理由――形式的には安全保障上の理由が強調されるにしても――中国にとって大きな脅威となる。

-

-

同盟ネットワーク

-

米国には冷戦時代以来の同盟ネットワークがあり、貿易戦争に安全保障を搦めることができる。米政府は次世代移動通信規格5Gをめぐってファーウェイ製品を採用しないよう同盟国に圧力をかけている。日本も昨年、政府調達から同社やZTEの製品を事実上除外した。

-

-

核兵力

-

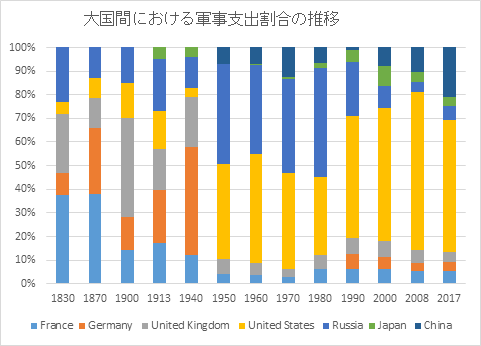

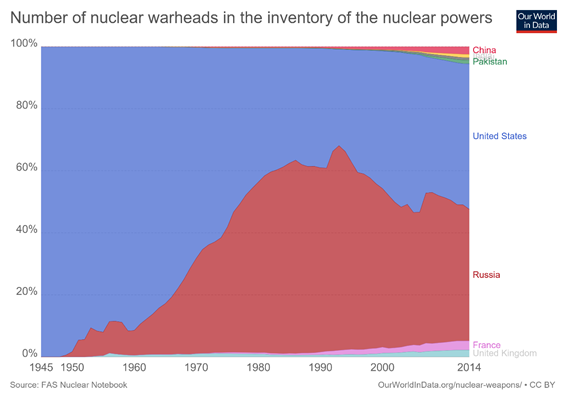

米中の国力を比較すると、軍事面、特に核兵力の点ではまだ米国が目に見える優位を保っている。この点は第2回のポストで説明した。

7. 色眼鏡(バイアス)

中国に対する嫌悪感が与えるバイアスの影響も指摘しておく。

内閣府が昨年10月に行った調査によれば、最近少し改善傾向にあるとは言え、中国に親しみを感じる日本人の割合は約21%。逆に親しみを感じない日本人の割合は76%を超える。一方、米国に親しみを感じる日本人は75%を超し、約22%の日本人が米国に親しみを感じないと答えている。我々の中に、中国を過小評価し、米国を過大評価する傾向が生まれても不思議ではない。

加えて、民主主義/資本主義国家である米国が勝利し、共産主義国家であったソ連が敗北した、という米ソ冷戦からの連想も「米国有利、中国不利」という先入観を植え付けやすい。

米国優位論の落とし穴~中国の耐性はソ連ほど低くない

以上、米中対立において米国の方が有利な立場にあると考えられる理由を列挙した。このうち、最初と最後の論点以外は、確かに米国優位論を裏付ける根拠と見做してよい。しかし、この米国優位論に落とし穴はないのか? クロスチェックしてみることも無駄ではあるまい。

-

-

米国を代替する市場の存在

-

米ソ冷戦期のように貿易も基本的には東西ブロックに分かれていれば、米国が関税引き上げなどの貿易制限的な措置をとってきた場合、中国が米国の代替市場を広く他国に求めることはできない。あるいは、北朝鮮やイランのように国連制裁によって厳格な包囲網が広がるのであれば、やはり十分な代替市場を探すことは不可能である。だが現実には、中国はソ連でもなければ、北朝鮮やイランでもない。

グローバリゼーションが進展した今、中国経済は「世界の工場」「世界の市場」となり、各国との間で高い相互依存状況にある。米国が中国製品に対する関税を引き上げても、他国が追随しなければ、中国は他国に代替市場を求めることができる。もちろん、コスト面を含めた完全な代替は不可能だ。しかし、少なくとも米中貿易戦争が致命傷になることは防げる。

例えば、日本経済新聞によれば、米国の関税引き上げに対抗措置をとった結果、2018年8月から2019年3月の間に米国が中国から輸入した大豆の量は前年同期より9割減ったが、調達先をブラジルやロシアに切り替えて凌いだ。ただし、2018年の平均輸入価格は前年比4%上昇したと言う。

中国から米国への輸出減少分についても同様である。ファーウェイのように安全保障を理由にして取引禁止にされるのでなければ、関税が上がっても米国でまったく売れなくなるわけではない。米国以外の市場を開拓することにより、中国企業の損害を減らすことはある程度できよう。

ただし、ハイテク分野については、もう少し慎重な精査が必要である。

昨年来、トランプ政権は、安全保障協力に支障が出るとまで警告しながら、5G関連などでファーウェイと取引きしないよう同盟国などに要求してきた。豪州、ニュージーランドなど米国と盗聴網などを共有している国や日本政府はそれを事実上受け入れた。欧州では、今現在ファーウェイ製品を使っていることや価格面を考慮し、対応が分かれている。一方で、サウス・チャイナ・モーニング・ポスト――やや中国寄りの論調なので、その点は割り引いて読む必要がある――によれば、東南アジアや東欧などでは、タイやフィリピン、シンガポールなど米国と軍事的に協力関係にある国々を含め、ファーウェイを排除する動きは見られない。

ファーウェイの製品を使えば、情報を中国政府に抜かれたり、中国政府がファーウェイ製品を通してサイバー攻撃を仕掛けたりする可能性があるという米国の主張は、はっきり証明されたわけではない。また、米国の主張が正しければ、米企業の製品を使えば米国政府が同様のことをできるということでもある。

中国に対して大きな安全保障上の脅威を感じていない国や、脅威を感じたところで対抗措置をとれない国してみれば、米国の主張を鵜呑みにするよりも、コストと性能(及び中国政府による各種のキックバック)からファーウェイまたは別の中国企業の製品を選びたい、という考えも成り立つ。

ところで、トランプ政権は5月になってファーウェイを一種のブラックリストに載せ、同社との取引を事実上禁止する方針を打ち出した。しかも、他国企業であっても、米国製の部品やソフトを使っていれば、米国の方針を適用する。従来よりも段違いにきびしく、「ファーウェイ潰し」とも言える措置だ。

日本でも、ドコモ、KDDI、ソフトバンクはファーウェイ製スマホの販売を自粛すると発表した。ファーウェイの端末を買った消費者がグーグルのアンドロイド・ソフトを使えなくなるリスクを考えれば、三社にとってはやむを得ない判断である。同様なことは、日本以外の国にも当てはまる。となれば、ファーウェイは米国以外の市場でシェアを失うだけでなく、新たな市場を開拓することも当面、困難になるだろう。

2. 中国経済はソ連経済のように弱くない

米ソ冷戦は米国の勝利で終わった。最も基本的な理由の一つは、ソ連経済がレーガンの仕掛けた軍拡競争についていけなかったことである。共産主義経済の限界と言えた。だが、それはソ連圏が閉じた経済システムだったから。今日の中国は、政治システムこそ共産党一党独裁を堅持しているが、経済システムは大幅に資本主義を取り入れている。中国人が利益追求に貪欲な民族であることはつとに有名。

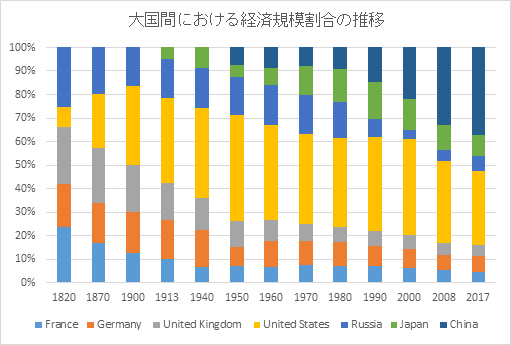

中国のGDPは世界経済の19.2%(IMF、PPPベース)を占め、米国経済の15%を既に凌駕している。米国経済の半分にもまるで届かなかったソ連経済とは大きな違いだ。中国経済は長らく二桁成長を続け、今でも6%台で――米中貿易戦争の影響で今年は6%を割り込むという予測もあるが――成長している。低下したとはいえ、世界経済全体の倍のペースである。

中国経済は規模ばかりが注目されがちで、従来は「安かろう、悪かろう」のイメージが強かった。だが最近は、質の面でも競争力をつけた企業が数多く生まれている。その代表格の一つが、今トランプ政権から袋叩きにあっているファーウェイだ。

2018年のスマホ全世界出荷台数のシェアでは、1位のサムソン(20.8%)、2位のアップル(14.9%)をファーウェイが14.7%で猛追。ちなみに、4位の小米科技(シャオミ=8.7%)、5位の欧珀(OPPO=8.1%)も中国企業である。

一方、2017年の世界のモバイルインフラにおけるシェアは、ファーウェイが28%となってトップを占めた。エリクソン(27%)、ノキア(23%)、少し離れてZTE(13%)が続く。

技術力の面でも、ファーウェイは、5Gで競合する他社を12~18ヶ月リードしている、と豪語している。事実、2018年の特許国際出願件数は5,405件で二年連続の首位だった。2位の三菱電機が2,812件だから、ぶっちぎりと言ってよい。中国企業としては、他にもZTE(2,080件)とBOE(1,813件)の二社がベスト10入り。米国からはインテル(2,499件)、クアルコム(2,404件)の二社が入った。なお、国別の特許出願件数では、米国が56,142件で首位を守った。しかし、中国も53,345件と肉薄。日本は49,702件で三位だった。

このような存在だからこそ、米国はファーウェイを先端情報技術分野における自らの覇権――それは経済覇権から軍事覇権にも大きな影響を与える――を脅かす存在と捉え、狙い撃ちともいえるやり方でファーウェイを叩いているのに違いない。

今月に入ってトランプ政権が決めた、安全保障を理由とするファーウェイとの取引停止――それを受け、グーグルがアンドロイド・ソフトを供給停止したほか、日本企業の間にもファーウェイとの取引停止を決断する動きが出ている――は前代未聞のきびしさ。ファーウェイの経営は屋台骨を揺るがされることが避けられない。

だが、ファーウェイも相応の実力を備えている。ただ叩かれ続けるとは限らない。トランプ政権のファーウェイ排除措置を受け、インテルやクアルコムなど米半導体メーカーはファーウェイへの部品供給を停止した。これに対し、ファーウェイは半導体の内製化(自前調達)を進める構えだ。中国政府も面子にかけて全力で支援し、国民も対米ナショナリズムに駆られて支持しよう。グーグルによるソフトウェア供給の停止に対しても、ファーウェイは今年秋にも自前ソフトを開発すると言っている。そう簡単ではないだろうが、もしもうまくいけば、アップルやグーグルなど米企業にとっては、トランプの措置によって自社OSの代替品の登場を促進される、という皮肉な結果になる。

3. 臥薪嘗胆(時間軸の違い)

米中の貿易戦争――もはや、経済戦争と言ってもよい――は、短期的には、明らかに米国が攻勢に出ており、中国は守勢に回ることを余儀なくされている。だが、この米中の勝負、この1~2年で決着がつくような性格のものとは限らない。仮にファーウェイがトランプ政権による怒涛の制裁措置によって再起不能に陥ったとしても、それで勝負が終わることはない。むしろ中国は、臥薪嘗胆、何年、いや何十年かかっても米国との経済戦争を勝ち抜こうと決意を新たにするのではないか。

第二次世界大戦に負けた後、日本人はすっかり長いもの(アメリカ)には巻かれた方がよい、という根性なしになってしまった。1980年代の日米貿易摩擦の時も、米国に対する反感よりも、何とか多めに見てほしい、というメンタリティの方が強かった。(以前の日本は決してそうではなかった。日清戦争後、ロシア、ドイツ、フランスから三国干渉を受けた日本は遼東半島を清国に返還した。しかし、臥薪嘗胆を合言葉に富国強兵に努め、日露戦争でロシアを、第一次世界大戦でドイツを、太平洋戦争でフランスを打ち破った。)

中国人は数千年にわたって強い大国意識と自我意識(中華思想)を持ち、今の日本人よりも遥かに強いナショナリズムを堅持している。長い時間をかけて抵抗し、最後には勝つ、という発想も毛沢東以来の伝統としてある。

1915年に日本から屈辱的な二一か条の要求を受け入れた時、中国国民は臥薪嘗胆を合言葉に抗日運動を展開した。1934年10月、国民党軍に追い込まれた毛沢東率いる紅軍は江西の根拠地を捨て、2年にわたって「長征」という名の撤退戦を余儀なくされた。その後、国共合作によって1945年に日本軍を駆逐し、1949年には蒋介石を台湾に追った。アヘン戦争(1840-1842年)によって失った香港を155年後に取り戻したことも、中国人が長期戦を厭わない民族であることを教えている。ファーウェイ潰しの方針表明に至り、トランプが仕掛けた貿易戦争は中国人が本来持つ闘争心に火をつけたのではないか。

米中経済戦争も、中国はトランプの任期――あと2年弱であれ、6年弱であれ――などにこだわることなく、米国の持つ技術標準を崩しにかかるのではないか。シリコンバレーにいる大勢の中国人を見ると、それもまったく荒唐無稽な話とは思えない。

中国の長期戦は、ドル決済という米国の切り札に対しても向けられる可能性がある。中国は既に「国際銀行間決済システム」(CIPS)というドルを介さない人民元の決済システムを開発し、普及を後押ししている。日経新聞によれば、米国の制裁対象国や一帯一路の周辺国のほか、日本を含め、今年4月現在で865行が参加していると言う。だが、世界の外貨準備に人民元が占める割合はまだ2%にも満たない。米ドルの約62%、ユーロの約20%、日本円の約5%と比べても大きく見劣りがする。今のままでは、「ドル決済からの独立」は遥か遠くにある目標にすぎない。

ところが最近、IT技術の深化に伴って、仮想通貨やネッティングなど、銀行を通さない貿易・資金決済が徐々に拡大してきている。私はこの分野に明るくないので詳しいことは言えないが、その展開次第では、ニューヨーク連銀を経由した取引を制限することで米国が世界中の国々に与えることのできる「脅し」は少なくとも相対化する可能性がある。

なお、蛇足として言えば、どんなに中国経済が膨張したとしても、今のリアルなマネーの世界で人民元が国際的な決済の基軸通貨になることは決してない、というのが私の意見だ。オバマ政権の後期以降、特にトランプ政権になってから、米国はドルが基軸通貨であることを利用して他国に制裁をかけることが増えており、そのことが最近、世界の外貨準備に占める米ドルの比率低下を促している。人民元が基軸通貨の地位を得れば、中国政府はトランプ政権以上にそれを利用し、他国に影響力を行使しようとすることは間違いない。そんな国の通貨を外貨準備として大量に保有したいと考える国は多くないはずだと思うのである。

4. 中国は国力を無駄に浪費しない

米ソ冷戦がソ連の敗北で終わった――少なくとも敗北を早めた――理由の一つに、ソ連が冷戦の後期も含めて(米国以外との)戦争に関わり続け、国力を浪費したことが挙げられる。

米国も朝鮮戦争やベトナム戦争で国力を消耗したことは言うまでもない。しかし、朝鮮戦争は3年で休戦に至り、ベトナム戦争も多大な犠牲を払った後、1973年に撤退した。その後、冷戦が終わるまでの間、米軍が大規模な軍事介入に直接携わることはなかった。

一方でソ連は、ハンガリー動乱(1956年)とプラハの春(1968年)の軍事介入こそ短期で済んだが、1969年のダマンスキー島事件(珍宝島事件)以降、中国との国境紛争は冷戦が終わるまで続いた。この間、ソ連は中国との長大な国境に軍隊をはりつけ続けなければならなかった。1979年に始めたアフガニスタン侵攻は、ソ連版のベトナム戦争と言われる。10年以上続いた戦争によってソ連は少なくとも1万4千人以上の兵士を失い、財政的にも社会的にも大きな負担を負った。

冷戦後、米ソ冷戦に勝利して唯一の超大国となった米国が今度はアフガニスタンとイラクに軍事介入し、長期間にわたって軍事的にも財政的にも国力を消耗することになった。その結果、米国が中国にキャッチアップされる期間は確実に短縮されたと言える。

このように、大国は強大な国力を持つ故に軍事紛争に首を突っ込み、国力を浪費することが往々にしてある。ところが中国は、少なくとも過去数十年、大規模な軍事紛争に直接従事することはなかったし、予見しうる将来も抜き差しならぬ軍事紛争に発展しそうな事案を周辺に抱えていない。もちろん、台湾が独立に動けば、大きな武力紛争になるだろうが、今のところ、その可能性は極めて低い。新疆ウイグル自治区などにおける武装蜂起――中国政府はテロと位置付ける――も、中央政府側の弾圧によって有効に抑え込まれている。

対外的には、インドとの間に国境紛争を抱えており、時に緊張が高まることはある。しかし、中印双方は事態をエスカレートさせないことで暗黙に合意しているようだ。南シナ海では、複数の国が領有を主張している係争地域に軍事進出――埋め立てと軍事基地の建設――を急ピッチで進めている中国。ただし、中国との間で軍事力に差がありすぎるため、係争相手国(ベトナム、フィリピン、インドネシア等)が実力行使に及ぶことはまずない。米軍も「航行の自由」作戦は繰り広げているが、あくまで中国に対する牽制にとどまり、武力に訴えて原状復帰させようとまではしていない。

東シナ海(尖閣諸島)についても、海警などによる領海侵犯は繰り返すものの、武力侵攻の意図までは見受けられない。

いずれにせよ、米中対立が二大ブロックの対立に発展しない限り、中国は米国以外の国々を取り込もうとするか、少なくとも完全に米国の陣営に走らせたくないと考える可能性が高い。したがって、国境に関わる潜在的な紛争案件について過度に緊張を煽ることは控えるものと思われる。

最後に、中国が近年、PKOに積極的に人民解放軍を参加させていることについても一言。これは所詮、PKOであり、いざとなったら、派遣期間の途中であっても引き揚げさせればよい。

今日の中国指導部は、自らが大規模な軍事紛争(戦争)に巻き込まれ、それによって中国の国力が浪費されることを明白に厭っている。つまり、冷戦期のソ連のように自滅してくれる可能性は低いと思われる。

中国が冷戦期のソ連によるアフガン侵攻のような轍は踏むことなく、ひたすら低姿勢で米国の攻勢をやり過ごす一方、経済戦争に負けないための投資を静かに(しかし、大規模に)行い続ければ、中長期的には中国にもチャンスは出てくるだろう。いわんや、米国が中東方面(特に対イラン)で余計な軍事介入に及ぶようなことがあれば、中国指導部はほくそ笑むに違いない。

5. 保護主義が米国経済を弱らせる可能性

保護主義は長い目で見るとその国の経済を弱くする――。米国は従来、そう主張してきた。競争にさらされれば、企業は生産性を上げるべく努力し、それができない企業は競争に敗れる形で退場する。その結果、生産性の高い企業が生き残るか、当該分野の製品は輸入品に代替されることで経済的には最適性が実現する。まさに資本主義と自由貿易の論理である。

もちろん、実際には経済学の教科書のようにはいかない。米国政府も多かれ少なかれ、自国産業を保護してきた。だが、トランプ政権が「公正な貿易」という名目で行っている保護貿易は、これまでとは一線を画する規模を持ち、範囲も広範である。

保護主義は保護された産業の生産性の改善を中長期的に妨げ、国全体として見れば産業のコストを引き上げることになる。日本経済新聞によれば、2018年に米国が輸入した鉄鋼の量は前年に比べて12%減少し、国内鉄鋼メーカーの出荷量は5%増加、国内工場の稼働率も4.8ポイント上昇して81.4%を超えたと言う。だが、それは決して、米鉄鋼メーカーの生産性や技術力が上がったおかげではない。将来的にはまた輸入品に押される日が来るだろう。一方で、米国の自動車メーカー全体では、同年に鉄鋼コストの負担が56億ドル(約6200億円)増加した。

トランプによって保護される産業は、国際競争力が劣っているにもかかわらず、トランプ再選のために必要な支持基盤だからという理由で政府によって守られる。しかし、弱い産業を守り、本来退場すべき企業を生きながらえさせる政策は、その国の経済の競争力を弱め、最終的にはその国の成長力そのものを失わせる。それは日本が過去数十年やってきた産業政策であり、その結果が今日の日本経済の体たらくだ。

中国経済が規模で米国経済をやがて抜く――購買力平価ベースでは既に抜いているが――ことは誰もがわかっていること。だが、米経済がトランプの保護主義で守られる一方、その裏返しで危機感を抱いた中国企業が国ぐるみで米国との競争に明け暮れるとしたら? 生産性や技術力の面でも中国経済が米国経済を抜く日がやって来ても、不思議ではない。

6. 軍事面で中国とロシアが手を握る可能性

中国軍が軍事力の面でも米軍を急速にキャッチアップしてきていること、それでも米国の軍事力は中国の軍事力をまだ凌駕していることについては、4月21日付のポスト(グラフ②とグラフ③)で述べたとおりである。この分野においても中国が米国との差をどんどん詰めていくことは間違いない。ただし、通常兵力の面でも中国が米国に完全に追いつくのはもう少し先の話だし、核兵力の格差は大きすぎるくらいある。

しかし、中国がロシアと軍事面で手を組めば、特に核兵力面での対米ギャップは一気に解消する。その意義や可能性については5月18日付のポストで述べたのでここでは繰り返さない。

1970年代初頭の米中国交正常化というコペルニクス的な外交革命は、ニクソンやキッシンジャーだけでなく、毛沢東もほぼ同時に着想を得ていたもの。今回、米国には中国を抑え込むためにロシアと組む、という選択肢はない。中国のみが、米国に対抗するためにロシアと組む、という戦略的な選択肢を持っている。

誤解してもらっては困るが、私は今回のポストで、米中対立は中国が有利である、と主張するつもりはない。ただ、この対立がトランプの任期中に片が付くような性格のものではなく、総力戦・持久戦になる、と言っているだけだ。

ついでに言うと、長期戦なら中国に分がある、と言うわけでもない。

中国の場合、今は国力を押し上げている人口の多さが、そう遠くない将来、国力の足を引っ張るようになる可能性が高い。国民の所得がある程度進むのと、日本のように少子高齢化が進むタイミングが重なり、社会保障を維持するのが相当大変になることはまず間違いない。中国にとっては、人口動態による負荷の増大が目立つ前に米国と痛み分けに持ち込めるかどうか、が大きなポイントになるだろう。

先月来、5回にわたって米中対立を分析した。とりあえず今回で一区切りつける。

だが、このむずかしい時代に日本の舵取りはいかにあるべきなのか?

考えるべきことはまだまだ多い。

{kind=link}